គន្លឹះរៀបចំទុកដាក់លុយកាក់ឱ្យបានត្រឹមត្រូវ ពេលទិញផ្ទះហើយ!

ប្រសិនបើអ្នក ទើបតែក្លាយជាម្ចាស់ផ្ទះថ្មីថ្មោង Harbor Property ចូលរួមអបអរសាទរផង! អ្នកបានសម្រេចក្ដីសុបិនរបស់អ្នកមួយហើយ ប៉ុន្តែទិញផ្ទះរួចហើយ កុំភ្លេចរៀបចំទុកដាក់លុយកាក់ ស្ថានភាពហិរញ្ញវត្ថុរបស់អ្នកសារឡើងវិញ។

រាល់ចំណាយបន្ទាប់ពីទិញផ្ទះ ជាបន្ទុកបន្ថែមនៃចំណាយប្រចាំថ្ងៃ ឬប្រចាំខែរបស់អ្នកដូចជា ថ្លៃទឹកភ្លើង ថ្លៃថែទាំ ថ្លៃជួសជុល ទិញគ្រឿងសម្ភារៈបន្ថែម ជាពិសេសកញ្ចប់ប្រាក់សម្រាប់បង់រំលស់ប្រចាំខែ។

ដើម្បីឱ្យការរៀបចំទុកដាក់លុយកាក់មានប្រសិទ្ធិភាព មិនប៉ះពាល់ដល់ចំណាយផ្សេងៗ ក៏ដូចជាសម្រេចបានផែនការហិរញ្ញវត្ថុអនាគតបានត្រឹមត្រូវ ខាងក្រោមនេះជាគន្លឹះមួយចំនួន អ្នកអាចពិចារណាបាន៖

១. ការរៀបចំគម្រោងចំណូលចំណាយសាជាថ្មី

លោក ង៉ែត ជូ អ្នកជំនាញផ្នែកហិរញ្ញវត្ថុបុគ្គលបានលើកទឹកចិត្ត និងឱ្យប្រើប្រាស់រូបមន្ត 30/30/3 ជារូបមន្តគោលជំហរក្នុងការទិញផ្ទះ ក៏ដូចជាផែនការហិរញ្ញវត្ថុដ៏ត្រឹមត្រូវ។ ការប្រើប្រាស់នូវរូបមន្តនេះ គឺសម្រាប់អ្នកដែលចង់ បង់រំលស់ផ្ទះ តែមិនឱ្យលើសពីលទ្ធភាព ហើយមានប្រាក់គ្រប់គ្រាន់បង់រំលស់ជាមួយធនាគារ។

បើតាមរូបមន្តនេះ លោកបានបញ្ជាក់បន្ថែម គួរចំណាយត្រឹមតែ ៣០ភាគរយប៉ុណ្ណោះលើការការបង់រំលស់ផ្ទះ ចៀសវាងមានបញ្ហាហិរញ្ញវត្ថុ ដោយសារតែទិញផ្ទះ។

២. អនុវត្ត និងវិន័យនៃការចាយវាយ

ការរៀបចំផែនការហិរញ្ញវត្ថុតែមួយមុខ មិនទាន់គ្រប់គ្រាន់នោះឡើយ វាទាមទារឱ្យអ្នកមានវិន័យ និងទម្លាប់ចាយវាយឱ្យបានច្បាស់លាស់។

ចំណាយបន្ទាប់បន្សំក្រោយទិញផ្ទះរួចមានដូចជា ទិញសម្ភារៈដាក់ផ្ទះ ថ្លៃកែកុនបន្ទប់គេង ចង្ក្រានបាយ និងឧបករណ៍បំពាក់ផ្សេងៗក្នុងបន្ទប់។ បើតាមរូបមន្តនៃការចាយវាយ អ្នកជំនាញផ្នែកហិរញ្ញវត្ថុជាច្រើនបានលើកឡើងពីរូបមន្ត 50/30/20។ បានន័យថា ៥០ភាគរយនៃចំណូលរបស់អ្នកសម្រាប់ចំណាយចាំបាច់ ៣០ភាគរយទៀតសម្រាប់សន្សំវិនិយោគ និង ២០ភាគរយទៀតសម្រាប់បំណុលទូទៅ។

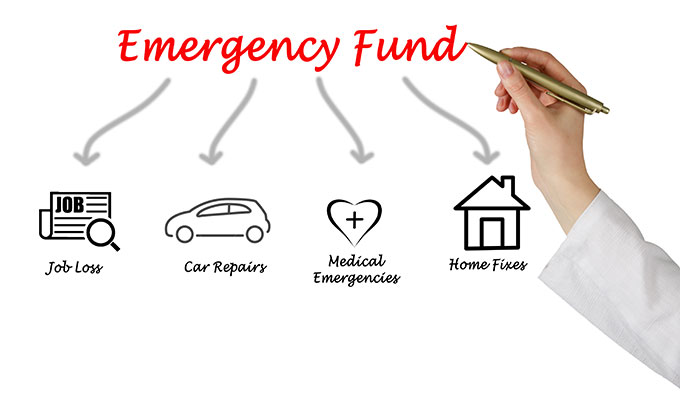

៣. កញ្ចប់ប្រាក់គ្រាមានអាសន្ន

កញ្ចប់ប្រាក់គ្រាមានអាសន្ន (Emergency Fund) សំដៅលើកញ្ចប់ប្រាក់ដែលអាចការពារអ្នកលើចំណាយផ្សេងៗប្រចាំខែក្នុងចន្លោះរយៈពេលពី ៣ ទៅ ៦ខែ ករណីអ្នកបាត់បង់ប្រាក់ចំណូល ឬបាត់បង់ការងារ។ ហេតុអ្វីវាសំខាន់បន្ទាប់ពីទិញផ្ទះរួច?

សូមចងចាំថា ការទិញបង់រំលស់ ករណីអ្នកបង់យឺតយ៉ាវប្រចាំខែ អ្នកអាចនឹងត្រូវផាកពិន័យ ឬបើយូរជាងនេះ អ្នកអាចរំលោភដល់កិច្ចសន្យាទិញលក់ជាមួយម្ចាស់គម្រោង ដែលនាំឱ្យមានហានិភ័យខ្ពស់នៃការខកខានបង់ត្រលប់ ឬអាចធ្ងន់ធ្ងរជាងនឹងតាមរយៈការចាត់វិធានការតាមផ្លូវច្បាប់។ ដើម្បីចៀសវាងបញ្ហានេះកើតឡើង អ្នកគួររៀបចំកញ្ចប់ប្រាក់នេះឱ្យបានត្រឹមត្រូវ។

៤. កញ្ចប់ប្រាក់លើសេវាធានារ៉ាប់រង

ផែនការហិរញ្ញវត្ថុទាំងនោះគួរមានទាំងរយៈពេលខ្លីនិងវែងដូចជា កញ្ចប់ធានារ៉ាប់រងលើផ្ទះសម្បែងបង្កាពីហានិភ័យណាមួយ អាយុជីវិត ឬជំងឺជាដើម។

ដើម្បីឱ្យការរៀបចំផែនការហិរញ្ញវត្ថុឆ្លាតវៃ អ្នកគួរតែគិតគូរទាំងខ្លួនឯង និងផ្ទះ ក៏ដូចជាទាំងរយៈពេលខ្លី និងអនាគត។ អ្នកមិនអាចប្រមើមើលបាន និងធ្វេសប្រហែសចំពោះកញ្ចប់ប្រាក់ទាំងនេះឡើយ។

ក្នុងនាមជាម្ចាស់អលចនទ្រព្យ ឬម្ចាស់ផ្ទះមួយរូប រមែងតែងតែមានភាពតានតឹងផ្នែកហិរញ្ញវត្ថុបន្តិចបន្តួច។ ការផ្លាស់ប្ដូរទម្លាប់រស់នៅពីការរស់នៅជាមួយគ្រួសារ ផ្ទះជួល មកនៅផ្ទះខ្លួនឯង អ្នកត្រូវចេះរៀបចំទុកដាក់លុយឱ្យច្បាស់លាស់ ទាំងលើការជួសជុល ចំណាយតម្លៃថែទាំ និងកាតព្វកិច្ចថែទាំអចលនទ្រព្យសម្បត្តិរបស់អ្នក។ ក្រៅពីនេះ ការផ្លាស់ប្ដូរទម្លាប់ចាយវាយ កែប្រែផែនការហិរញ្ញវត្ថុ ផែនការប្រាក់សន្សំចំណាយផ្សេង វិនិយោគ ធានារ៉ាប់រង ជាចំណែកសំខាន់ៗដែលអ្នកមិនអាចមើលរំលង។